Schufa 2026: при каком балле вам откажут в кредите

Schufa 2026: при каком балле вам откажут в кредите? Schufa полностью изменила свою систему оценки кредитоспособности. Раньше человек видел процентный показатель от 0 до 100, который показывал, насколько он надежен для банков и других компаний. Этот процент рассчитывался на основе сотен различных факторов, при этом точные критерии оставались непонятными и непрозрачными.

Теперь система стала более понятной. Новый Schufa-Score выражается в баллах — от 100 до 999.

При этом оценка больше не зависит от множества скрытых факторов: она рассчитывается всего по двенадцати четко определённым критериям.

Читайте также: Как избежать падения Schufa-Score в 2026 году.

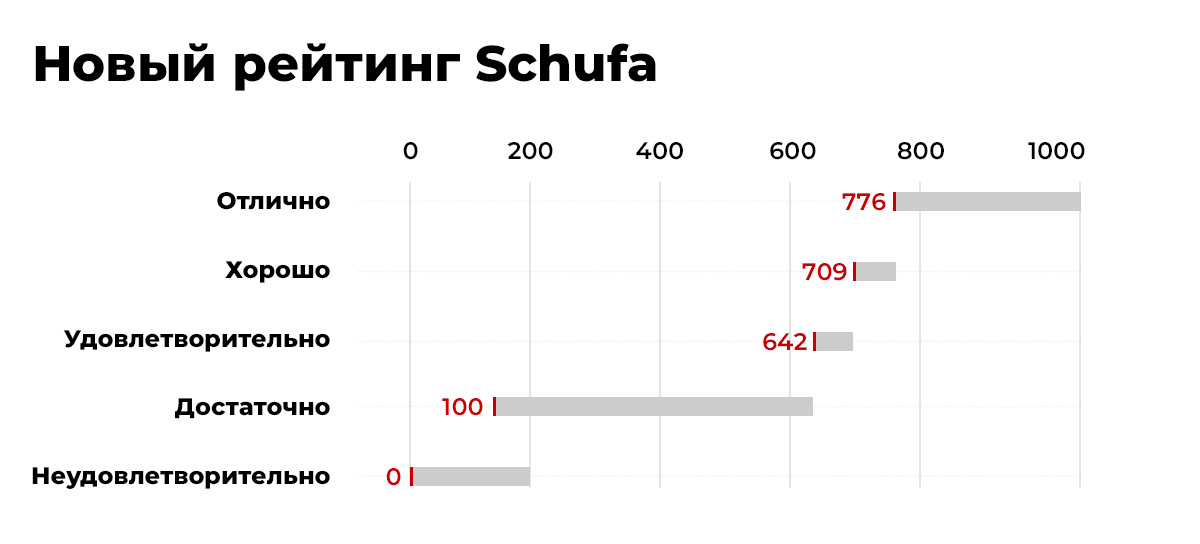

Schufa 2026: при каком балле вам откажут в кредите

Если в отчёте Schufa у человека 776 баллов или больше, он попадает в категорию «Отлично» — в этом случае практически нет причин для беспокойства.

По данным Schufa, сейчас к этой категории относятся примерно 62% жителей Германии. Для банков это означает низкий риск: считается, что такой клиент с высокой вероятностью будет вовремя платить по своим обязательствам, поэтому кредиты обычно одобряются без проблем.

Даже уровень «Хорошо» (от 709 до 775 баллов) всё ещё считается безопасным. В этой категории находится около 20% населения. Риск для банков здесь оценивается как средний, но это не мешает: шансы получить кредит по-прежнему остаются высокими, и серьёзных ограничений обычно не возникает.

Обзор пяти новых классов Schufa

| Класс | Баллы | Риск | Доля населения |

|---|---|---|---|

| Отлично | 999…776 | Низкий | около 62 % |

| Хорошо | 775…709 | Средний | около 20 % |

| Приемлемо | 708…642 | Слегка повышенный | около 8 % |

| Достаточно | 641…100 | Повышенный до значительно повышенного | около 2 % |

| Неудовлетворительно | Нет рейтинга | Открытая просрочка платежа | около 8 % |

Читайте также: Изменения в правилах Schufa с марта 2026 года.

Отчет Schufa 2026 года: начиная с этого уровня возникает «повышенный риск просрочки платежей»

Ситуация становится более напряжённой уже с уровня «Приемлемо». По данным Schufa, люди с результатом от 642 до 708 баллов считаются клиентами со слегка повышенным риском. Получить кредит всё ещё возможно, но банки начинают внимательнее проверять таких заемщиков и могут задавать больше вопросов или предлагать менее выгодные условия. Сейчас в этой категории находится около 8% населения.

Серьёзные сложности начинаются на уровне «Достаточно». Если показатель ниже 642 баллов, это означает повышенный или даже значительно повышенный риск того, что человек не сможет вовремя платить по счетам.

Таких людей немного — примерно 2% населения, — но именно у них чаще всего возникают проблемы. Им становится заметно труднее не только получить кредит в банке, но и, например, оформить рассрочку, заключить договор с оператором связи или что-то купить с отсрочкой платежа.

Самая проблемная ситуация — категория «Неудовлетворительно». В этом случае рейтинг вообще не рассчитывается. Обычно это происходит, если человек не оплатил счета или кредиты даже после нескольких напоминаний, либо если его данные уже внесены в реестр должников или реестр неплатежеспособности. По информации Schufa, сейчас это касается примерно 8% жителей Германии.

Читайте также: Кредит без Schufa в Германии: как распознать мошенничество .

Отказ в кредите? Schufa не принимает решение в одиночку

Даже несмотря на то, что новая система оценки стала более понятной и прозрачной, сама Schufa не принимает решения о выдаче кредита или заключении договоров.

Она лишь предоставляет информацию о кредитоспособности. Окончательное решение всегда остаётся за банками, магазинами, операторами связи и другими компаниями, и они принимают его по своим внутренним правилам.

При этом учитывается не только рейтинг Schufa. Организации могут обращать внимание и на другие важные факторы — например, на уровень дохода человека или семьи, стабильность работы и общую финансовую ситуацию.

Читайте также: Последствия ошибок в данных Schufa в Германии.

Центр защиты прав потребителей в Германии видит дальнейшие проблемы

Центр защиты прав потребителей в Германии в целом положительно оценивает то, что новая система Schufa стала более прозрачной. Однако специалисты всё равно указывают на серьёзные недостатки. По словам эксперта по правовым вопросам Кристине Штеффен, некоторые группы людей по-прежнему оказываются в менее выгодном положении.

Например, молодым людям сложнее получить высокий рейтинг. У них ещё нет достаточной финансовой истории, чтобы «доказать» свою надёжность. Кроме того, из-за учёбы или начала карьеры они чаще переезжают и меняют место жительства, что тоже может негативно влиять на оценку.

Проблемы могут возникнуть и у тех, кто часто меняет мобильного оператора или переезжает по работе. Такие действия сами по себе не означают, что человек плохо платит по счетам, но система всё равно может снижать баллы. Это вызывает критику со стороны экспертов.

Отдельный риск — ошибки в данных. Например, если коллекторская компания внесла неверную запись, это может существенно ухудшить рейтинг Schufa. Поэтому специалисты советуют регулярно проверять свои данные.

Сделать это можно бесплатно: каждый человек имеет право запросить так называемую копию данных по статье 15 Общего регламента по защите данных (GDPR). Её можно получить онлайн на сайте meineschufa.de — и для этого не требуется платная подписка.

Читайте также: Пенсионерам в Германии обещали +500 евро — денег нет.

Последние новости